티스토리 뷰

금융위원회에서는 모든 금융의 신용대출 및 주택담보대출을 포함한 대환대출 인프라 구축을 통해 금융권 내 대출금리 경쟁을 통해 대출금리 인하를 촉진하도록 하겠다고 발표했습니다. 그럼 현재 상황과 어떠한 계획들이 있는지 알아보겠습니다.

◈추진 현황

금융위원회는 현재 금융소비자가 손쉽게 더 낮은 금리의 대출로 이동할 수 있도록 대환대출 인프라를 구축 중에 있으며 어떠한 계획이 있는지 살표 보겠습니다.

① 금융회사 간 상환절차를 금융결제원 망을 통해 중계하고 전산화하는 시스템을 구축하고 있습니다.

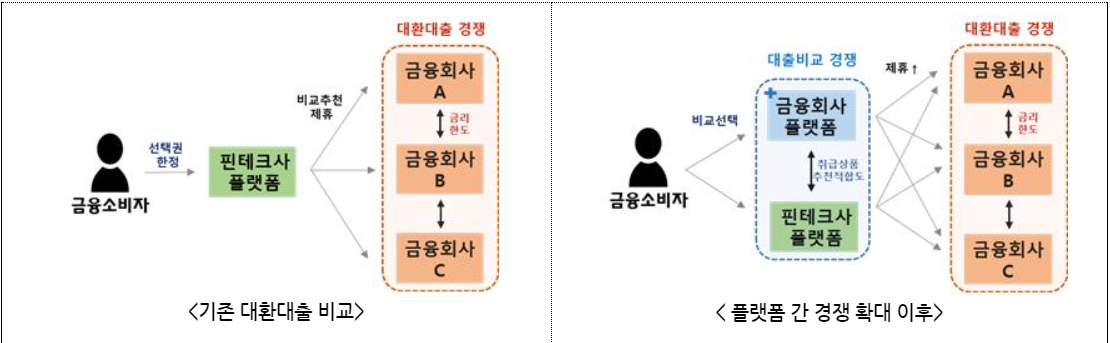

② 대환대출 시장 참여자를 확대하고 금융소비자의 의사결정을 충분히 지원하기 위해 플랫폼을 개선하고 있습니다.

◈인프라 구축현황 및 확대계획

① 금융위원회에서는 오는 2023년 5월 오픈예정인 신용대출 대상으로 대환대출 시스템과 관련하여 53개의 금융권과 23개의 대출 비교 플랫폼이 참여할 계획이라고 발표했습니다. 이렇게 인프라가 구축되면 은행권(19개), 비은행권(저축은행 18개사, 카드 7개사, 캐피털 9개)의 신용 대출( 전체 신용대출 시장의 90% 이상)을 다른 대출로 손쉽게 변경할 수 있습니다.

23개의 대출비교 플랫폼은 핀테크, 빅테크, 금융회사 등 다양한 사업자가 참여하여 제휴범위와 금융서비스 간 연계, 신용평가 모델등을 통해 이용편의와 접근성 제고를 위한 경쟁을 할 것으로 예상됩니다.

② 금융회사가 플랫폼 사업자에게 지급하는 수수료가 합리적으로 결정되도록 유도하여 금융소비자 부담을 낮출 예정입니다. 이때 다수 플랫폼 사업자의 시장참여에 따라 비은행권 대상의 중개 수수료가 기존 대비 상당 수준 인하될 것으로 예상되므로 소비자의 부담이 줄어 들것으로 예측하고 있습니다.

또한 차율협약을 통해 플랫폼 사업자가 금융회사를 합리적 근거 없이 차별하지 않도록 하고 금융업권 .금융상품별 수수료율을 구체적으로 공시하여 소비자가 정확히 인지할 수 있도록 할 것입니다.

③ 금융소비자가 플랫폼에서 중도상환수수료와 상환가능여부를 정확히 파악할 수 있게 할 것입니다. 현재는 금융소비자가 플랫폼에서 기존대출의 일부 정보만 확인할 수 있으나 금융권의 정보 제공을 통하여 중도상환수수료와 상환가능여부까지 미리 파악한 후 대환대출을 신청할 수 있게끔 할 것입니다.

대출금의 규모가 크고 국민 대다수가 이용하는 주택담보대출의 간편한 대출이동을 위한 인프라를 구축하여 대출금리 경쟁이 지속될 수 있도록 방안을 검토 할것입니다.

다면 주택담보대출의 대환대출은 금융결제원 시스템을 통해 전산화가 가능한 대출금 상환 외에도 등기이전이 필요하여 금융회가가 간 모든 절차를 온라인으로 구현하는 것은 어려운 측면이 있습니다.

이에 금융소비자가 온라인으로 주택담보대출 상품을 비교하고 대환대출을 신청할 수 있도록 하는 인프라를 우선 구축하는 등 소비자의 편의를 최대한 개선할 수 있는 추진방안을 마련한다고 했습니다.

이로 인해 2023년 12월 내 플랫폼을 통한 주택담보대출 대환대출이 가능하도록 금융권 등과 빠른 시일 내에 구축계획을 협의할 거라 발표했습니다.

https://www.fsc.go.kr/no040101?cnId=1615

카드뉴스 - 홍보자료 - 알림마당 - 금융위원회

[알아두면 쓸모있는] 금융소식 알려드립니다!(3월 2주) 2023-03-13

www.fsc.go.kr

'정책, 복지' 카테고리의 다른 글

| 긴급 소액 생계비 대출 100만원 신청 및 대상자 (0) | 2023.03.22 |

|---|---|

| 정부지원 5년 5천만원 청년도약계좌 알아보기 (0) | 2023.03.19 |

| 국민행복기금 채무조정 신청 대상자 및 조건 (0) | 2023.03.10 |

| 퇴직연금 디폴트(사전지정운용) 대상자 및 운용 방식 (0) | 2023.03.10 |

| 용인특례시 초,중,고등학교 입학준비금 신청하기 (0) | 2023.03.07 |